试题题目:

【单选题】

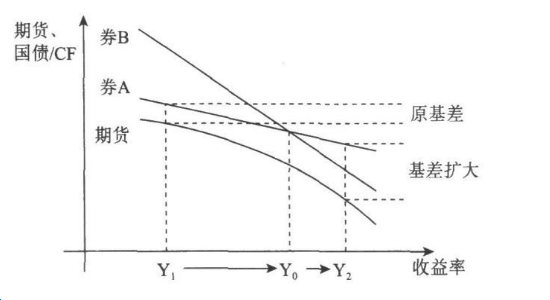

图10-2说明了收益率变动对基差的影响,期货的票面利率为Y0,当前时刻收益为Yl,券A的久期小于券B的久期。

下列表述正确的有( )。

Ⅰ.收益率等于Y1时,最便宜可交割债券为券A

Ⅱ.收益率等于Y1时,最便宜可交割债券为券B

Ⅲ.收益率在Y1和Y0之间时,最便宜可交割债券为券A

Ⅳ.收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅲ.Ⅳ

试题解析:

当市场整体收益率水平小于期货的票面利率时,久期较小的券会成为最便宜可交割债券。如图所示,当收益率等于Y1时,Y1小于期货的票面利率Y0,此时的最便宜可交割债券是券A。当收益率小幅上涨,但没有超过期货的票面利率Y0,最便宜可交割债券仍然是券A,两者基差不会有显著变化。当收益率大幅上涨,超过期货票面利率Y0,到达Y2的位置,则最便宜可交割债券由券A变成了久期较大的券B。由于券B的久期大于券A的久期,因此在收益率上涨时,券B和期货的下跌幅度会超过券A,因此期货和原最便宜可交割债券券A的基差会扩大,基差扩大,则基差交易的收益增加。

试题答案:

详见解析