试题题目:

【简述题】

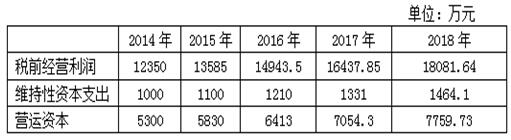

甲公司2015年年初拟对M公司进行收购(采用购股方式),根据预测分析,得到以下资料:资料1:并购重组前2014年及并购后M公司2015-2018年间的相关数据,如下表所示: 预计2019年及以后的流量将保持与2018年一致,测知M公司并购重组后的加权资本成本为10.5%,考虑到未来的其他不确定因素,拟以12%为折现率。此外,M公司目前账面资产总额为19800万元,账面债务为5000万元,所得税税率为25%。资料2:甲公司为上市公司,资产总额40000万元,当年净利润8000万元,市盈率为24,所在行业平均市盈率为20。并购后M公司能够达到主并企业的资产报酬率。要求:(1)下列关于M公司预计自由现金流量的计算正确的是( )万元。A.2015年自由现金流量为8558.75B.2016年自由现金流量为11653.13C.2017年自由现金流量为12100.28D.2018年自由现金流量为13510.31(2)M公司预计整体价值为( )万元。A.111508.26B.90088.18C.99583.18D.94583.15(3)M公司预计股权价值为( )万元。A.85088.18B.106508.26C.99583.18D.94583.15(4)预计M公司并购后的盈利水平能达到甲公司行业平均市盈率水平,M公司的价值为( )万元。A.64000B.79200C.52000D.46000

预计2019年及以后的流量将保持与2018年一致,测知M公司并购重组后的加权资本成本为10.5%,考虑到未来的其他不确定因素,拟以12%为折现率。此外,M公司目前账面资产总额为19800万元,账面债务为5000万元,所得税税率为25%。资料2:甲公司为上市公司,资产总额40000万元,当年净利润8000万元,市盈率为24,所在行业平均市盈率为20。并购后M公司能够达到主并企业的资产报酬率。要求:(1)下列关于M公司预计自由现金流量的计算正确的是( )万元。A.2015年自由现金流量为8558.75B.2016年自由现金流量为11653.13C.2017年自由现金流量为12100.28D.2018年自由现金流量为13510.31(2)M公司预计整体价值为( )万元。A.111508.26B.90088.18C.99583.18D.94583.15(3)M公司预计股权价值为( )万元。A.85088.18B.106508.26C.99583.18D.94583.15(4)预计M公司并购后的盈利水平能达到甲公司行业平均市盈率水平,M公司的价值为( )万元。A.64000B.79200C.52000D.46000

试题解析:

(1)【答案】A【解析】根据公式自由现金流量=税前经营利润×(1-所得税税率)-维持性资本支出-增量营运资本计算。

(2)【答案】B【解析】M公司预计整体价值=8558.75/(1+12%)+9414.63/(1+12%)2+10356.09/(1+12%)3+11391.7/(1+12%)4+(11391.7/12%)/(1+12%)4=90088.18(万元)

(3)【答案】A【解析】预计股权价值=90088.18-5000=85088.18(万元)

(4)【答案】B【解析】目标公司价值=目标企业总资产19800×主并企业资产报酬率(8000÷40000)×平均市盈率20=79200(万元)。

试题答案:

详见解析