试题题目:

【简答题】

天威公司为上市公司,采用授予职工限制性股票的形式实施股权激励计划。2014年1月1日,公司以非公开发行方式向100名管理人员每人授予10万股自身股票(每股面值为1元),授予价格为每股6元。当日,100名管理人员全部出资认购,总认购款项为6000万元,天威公司履行了相关增资手续。天威公司估计该限制性股票股权激励在授予日的公允价值为每股6元。激励计划规定,这些管理人员从2014年1月1日起在天威公司连续服务满3年的,所授予股票将于2017年1月1日全部解锁;期间离职的,天威公司将按照原授予价格每股6元回购。2014年1月1日至2017年1月1日期间,所授予股票不得上市流通或转让;激励对象因获授限制性股票而取得的现金股利由公司代管,作为应付股利在解锁时向激励对象支付;对于未能解锁的限制性股票,天威公司在回购股票时应扣除激励对象已享有的该部分现金股利。2014年度,天威公司有5名管理人员离职,天威公司估计3年中离职的管理人员合计为10名,当年宣告发放现金股利为每股1.1元(限制性股票持有人享有同等分配权利);假定天威公司管理人员离职均发生在年末,不考虑其他因素。

要求:

(1)编制天威公司授予日的会计分录。

(2)编制天威公司2014年度确认管理费用和资本公积的会计分录。

(3)编制天威公司2014年分配现金股利及股票回购的会计分录。

试题解析:

(1)上市公司实施限制性股票的股权激励安排中,以非公开发行方式向激励对象授予一定数量的公司股票,并规定锁定期和解锁期。对于此类授予限制性股票的股权激励计划,向职工发行的限制性股票按有关规定履行了注册登记等增资手续的,上市公司应当根据收到职工缴纳的认股款确认股本和资本公积(股本溢价)同时,就回购义务确认负债(作收购库存股处理)。

(2)等待期内每个资产负债表日,按照权益结算的股份支付进行处理。

当期成本费用=预计行权人数×授予每人数量×授予日公允价值×已过等待期/等待期间-上期末已确认成本费用

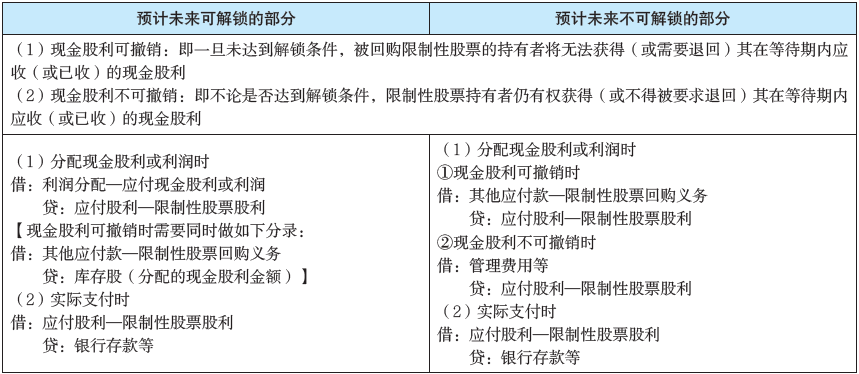

(3)上市公司在等待期内发放现金股利的会计处理,应视其发放的现金股利是否可撤销采取不同的方法。

【超链接】

试题答案:

详见解析